그동안 사망보장금은 말 그대로 돌아가신 후에야 가족이 받을 수 있는 돈이었습니다.

하지만 이제는 제도가 달라집니다.

👉 2025년 10월부터는 55세 이상이면, 본인이 직접 사망보장금을 연금처럼 나누어 받을 수 있게 됩니다.

즉, 살아계실 때 노후 생활비로 활용할 수 있다는 뜻입니다.

요즘은 국민연금을 65세부터 받을 수 있습니다.

하지만 많은 분들이 55세 전후에 은퇴를 하시지요.

이 10년 동안은 소득이 끊기는 공백기가 생깁니다.

👉 새 제도를 활용하면, 사망보장금을 연금처럼 미리 받아서 이 공백을 메울 수 있습니다.

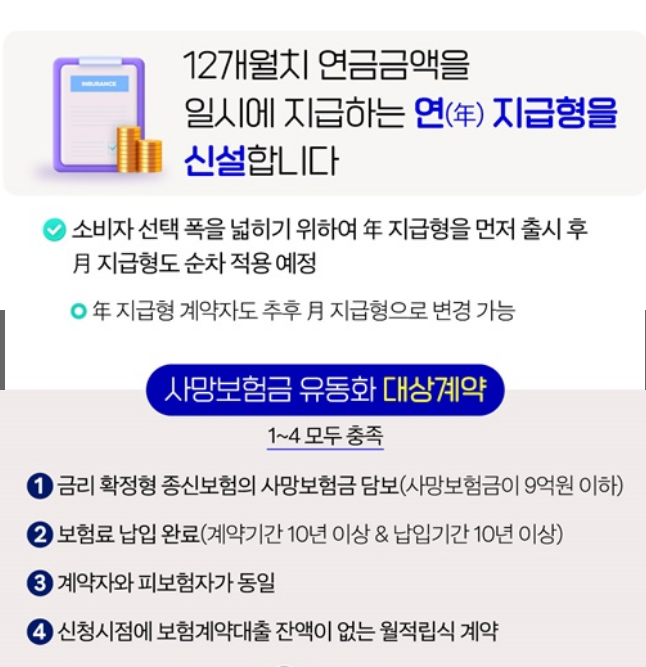

연 지급형 (2025년 10월부터 시행)

→ 1년치 연금을 한 번에 받는 방식입니다.

월 지급형 (2026년 초 시행 예정)

→ 매달 연금을 나누어 받는 방식입니다.

📈 실제 예시

30세부터 20년 동안 매달 8만 7천 원씩 보장료를 내서 사망보장금 1억 원이 되는 종신보장 상품을 가진 분이 있다고 가정해 보겠습니다.

이 분이 55세부터 연금을 당겨서 받는다면,

55세부터 10년 동안 받을 경우 → 매달 약 14만 원

75세부터 받을 경우 → 매달 약 22만 원

👉 즉, 상황에 따라 수령 시기를 조정할 수 있습니다.

Q. 2025년에 내 보장이 만기되면 사망보장금 유동화를 못 받나요?

✅ 네, 만기되는 정기보장 상품은 유동화가 불가능합니다.

종신보장 상품은 만기가 없고 사망보장금이 유지되므로 → 유동화 대상 ⭕

정기보장 상품은 만기 시 보장이 종료되므로 → 유동화 대상 ❌

👉 따라서 내 계약이 종신보장인지, 정기보장인지를 꼭 확인해야 합니다.

👉 2025년 10월 제도 시행 이후에는, 가입한 보장사에서 대상자에게 문자·카톡으로 안내가 발송되니, 그 안내를 받으시면 정확히 알 수 있습니다.

새로운 제도라 불안하실 수 있지요.

금융위원회와 보장사에서는 다음과 같은 소비자 보호 장치를 마련했습니다.

- 가입자에게 문자·카톡으로 대상 여부 안내

- 반드시 대면 창구에서만 신청 (처음에는 온라인 신청 불가)

- 제도를 잘 모르실까 봐, 전담 상담 담당자 배치

- 신청 후 마음이 바뀌면 철회·취소 가능

- 55세 이상부터 신청 가능

- 연 지급형(일시금)·월 지급형(매월) 두 가지 방식 선택 가능

- 다만, 2025년에 만기가 끝나는 정기보장 상품은 유동화 불가

- 국민연금 받기 전, 소득 공백기를 메워주는 새로운 노후 대비 제도

👉 55세 이상이시라면, 내 보장사가 보내는 안내 문자를 꼭 확인하세요.

👉 이제 사망보장금을 단순한 보장금이 아닌, 내 노후를 위한 든든한 생활비로 활용할 수 있습니다.